L’unité administrative (Principale ou Secondaire) est une entité organisationnelle relevant du centre comptable. L’unité administrative utilise les matières gérées par le centre comptable.

Il s’agit ici de mettre en place l’organigramme du centre comptable ainsi que les organigrammes de chacune des entités qui lui sont rattachées.

| Profil | CSM |

| Lien | Référentiels/ paramétrage de la Comptabilité des matières / Centre de Consommation/Unité Administrative |

a. Mise en place d’organigramme #

Unité Administrative Parent : L’entité hiérarchique directe de l’unité administrative interne que vous êtes en train de créer.

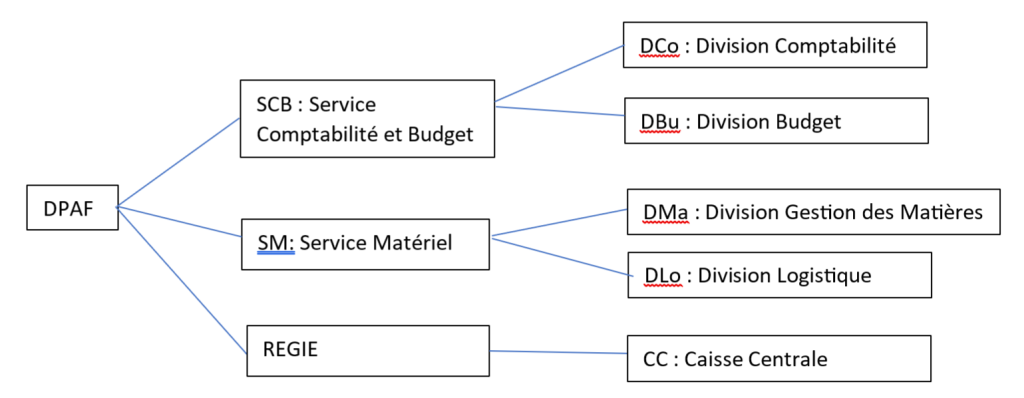

Considérons l’organigramme ci-après :

Dans notre exemple, le Service Comptabilité et budget a pour Parent Administratif le DPAF. La DPAF dans ce cas, n’aura pas de parent administratif.

La Division Budget a pour Unité Administratif parent Service Comptabilité et budget. Le Service Comptabilité et budget a pour parent Administratif la DPAF.

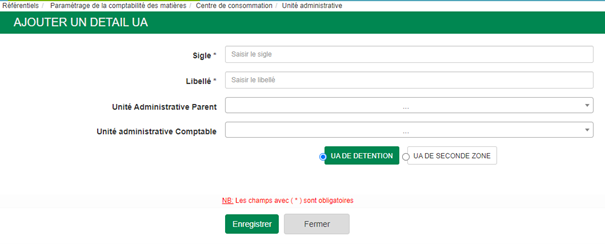

Comment faire la saisie ?

- Renseigner le sigle de l’unité administrative ;

- Renseigner la désignation de l’unité administrative ;

- Sélectionner l’unité administrative hiérarchiquement supérieur, s’il y en a ;

- Puis cliquer sur le bouton Enregistrer.

b. Mise en place du circuit Comptable #

Unité Administrative Comptable : l’unité administrative parente comptable est le supérieur fonctionnel du point de vue de gestion des matières d’une entité.

- Le circuit comptable est l’ensemble du chemins de traitement qu’un dossier d’expression de besoin doit emprunter pour parvenir au CSM pour traitement.

- Le comptable doit finaliser la mise en place de l’organigramme interne avant de passer à la mise en place du circuit comptable.

On suppose qu’à travers notre organigramme, avec pour responsable du service SM le CSM, quand un dossier quitte la Division Budget, il fait le circuit ci-après :

Circuit 1 : Division Budget —-> SCB —–> CSM —-> DPAF —> pour Traitement

Et quand un dossier quitte la Division Logistique, le circuit suivant :

Circuit 2 : Division Logistique —-> CSM —-> DPAF —> pour Traitement

Interprétation des circuits et mise en place

Circuit 1 :

La Division Budget a pour parent Comptable le Service Comptabilité et Budget. Alors que le Service Comptabilité et Budget a pour parent le Service Matériel (Le responsable est le CSM). Bien sûr, que ce n’est pas la DPAF le supérieur fonctionnel ici.

Le Service Matériel a pour parent fonctionnel la DPAF. La DPAF quant à elle n’a aucun parent fonctionnel puisque c’est elle qui ordonne.

Quand un responsable de la DPAF (le Directeur ou la Directrice) émet lui-même une demande d’expression de besoin des matières, ça passe directement chez le CSM pour traitement.

Circuit 2 :

La Division Logistique a pour parent Comptable, le Service Matériel. Le Service Matériel a pour parent fonctionnel la DPAF.

💡

Tout dossier d’expression de besoin devrait passer chez le CSM pour qu’il vérifie la disponibilité du stock d’abord avant que l’Ordonnateur secondaire n’ordonne.

NB : Vous pouvez consulter l’organigrammes et le circuit comptable à partir des menus : Référentiels/ paramétrage de la Comptabilité des matières / Centre de Consommation/Organigramme interne et Référentiels/ paramétrage de la Comptabilité des matières / Centre de Consommation/Circuit Comptable des matières